新潟の不動産(土地・戸建て・マンション)の購入・売却(仲介・買取)・資産運用・不動産投資は日生不動産販売へ

![]()

受付時間 8:30-17:30 休業日ご案内

受付時間 8:30-17:30 休業日ご案内

住宅ローンの基礎知識

マイホームを買うときは、長期の住宅ローンを組んで、毎月返済していくのが一般的です。

しかし、商品も豊富な住宅ローンを、どうやって選んだらよいのか選択に迷うと思います。

住宅ローンを組む前に知っておきたいことをまとめました。

理想の住まいを実現するための万全な資金計画のために"住宅ローン"について理解し、自分に合った住宅ローンを選びましょう。

住宅ローンの種類

| 民間融資 | 都市銀行や地方銀行、信託銀行など、多くの民間金融機関が扱っている住宅ローンです。購入物件の担保価値、個人の返済能力などに応じて融資額や返済条件が決められます。 金融機関によっては特定の条件のもとで金利優遇を実施している場合もありますが、優遇期間が終了すると金利がアップして、毎月の返済額もアップする可能性があるので注意が必要です。 |

|---|---|

| フラット35 | フラット35は、民間金融機関と住宅金融支援機構が提携して実現した最長35年長期固定金利の住宅ローンです。 対象となる住宅の広さや質等に一定の基準が設けられているので注意が必要です。 保証料や繰上手数料がかからないなどの特長があります。 |

| 公的融資 | 勤労者財産形成法に基づき、財形貯蓄を1年以上行い貯蓄残高50万円以上の勤労者に、貯蓄残高の10倍まで住宅融資する制度です。 融資対象となる住宅の面積や築年数などに一定の条件がありますので注意が必要です。 |

頭金とローンのバランス

一般的に、頭金は物件価格の2割程度用意したほうが良いと言われています。

住宅の購入に際しては、物件価格のほかに登記費用など諸費用がかかってくるので、自己資金全てを頭金に回せる訳ではありません。

民間の金融機関では、頭金ゼロの「100%ローン」もありますが、頭金が多く借入金が少ないほど、毎月の返済負担が軽くなり、将来のリスクを抑えることができますので、少しでも多く頭金を用意できるよう心がけてください。 ただし、不測の事態に備えた貯蓄とのバランスを考慮し、ある程度は手元に貯蓄を残した上で頭金を用意したほうが良いでしょう。

住宅ローンの金利の種類

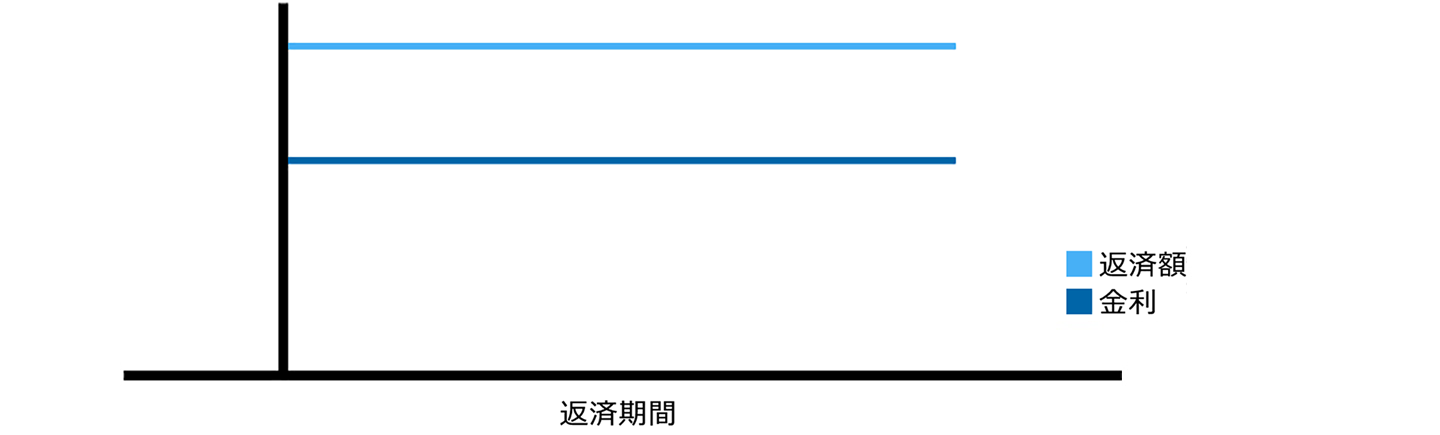

固定金利型

借入申込時又は契約時に全返済期間の適用金利が決まる住宅ローンです。

メリット

全期間の返済額を確定できるので、長期にわたるライフプランが立てやすい。

低金利時に借りると全期間にわたって低金利に基づく返済額を確定することができる。

デメリット

高金利時に借りると、将来にわたり高金利の返済額が確定してしまう。

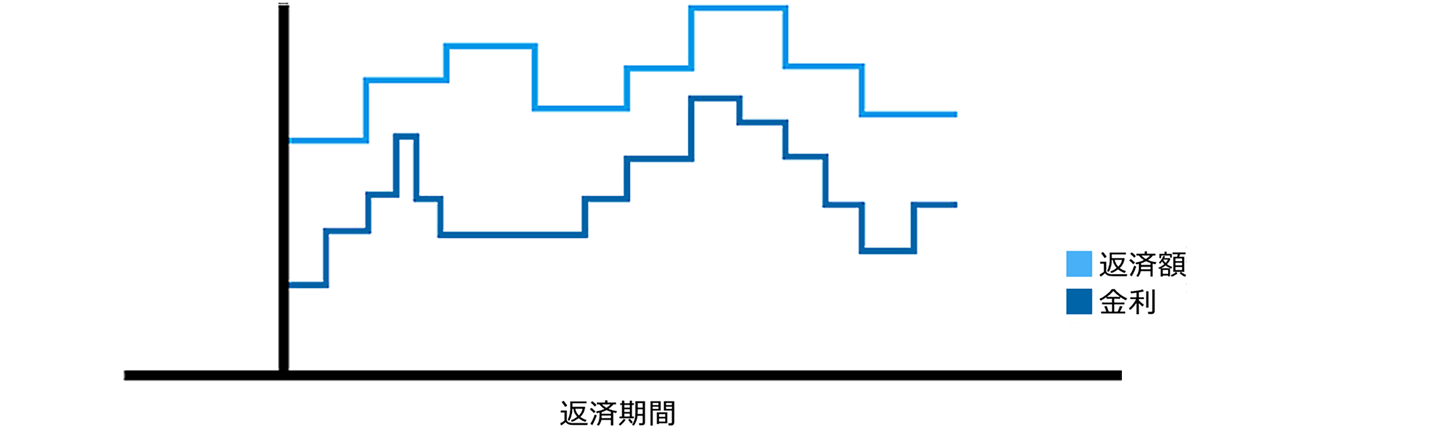

変動金利型

市場金利の変動に伴い、返済途中でも定期的に金利が変動する住宅ローンです。

メリット

借入時の金利が一般的に固定金利型より低い。

一般的に金利低下局面では、返済額が減少する。

デメリット

借入れ時に将来の返済額が確定しない。

一般的に金利上昇局面では、返済額が増加する。

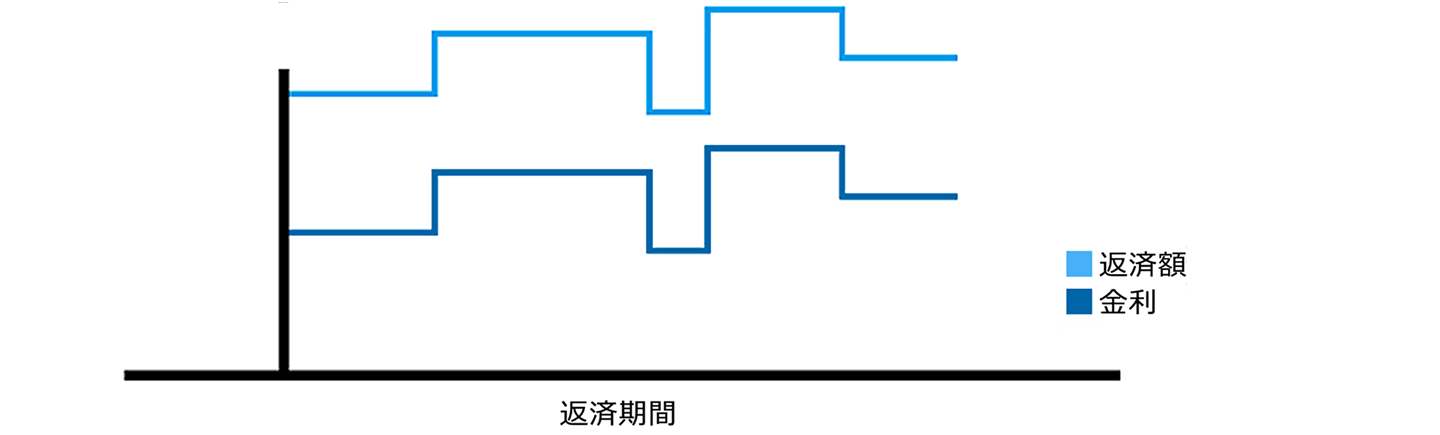

固定期間選択型

返済期間中の一定期間は金利が固定される住宅ローンです。

メリット

一定期間の返済額を確定できる。固定金利の期間中は、比較的低い金利で支払いが可能になる。

デメリット

固定金利期間終了後の返済額が確定しない。

固定金利期間終了後金利が上昇した場合、返済額が増加する。

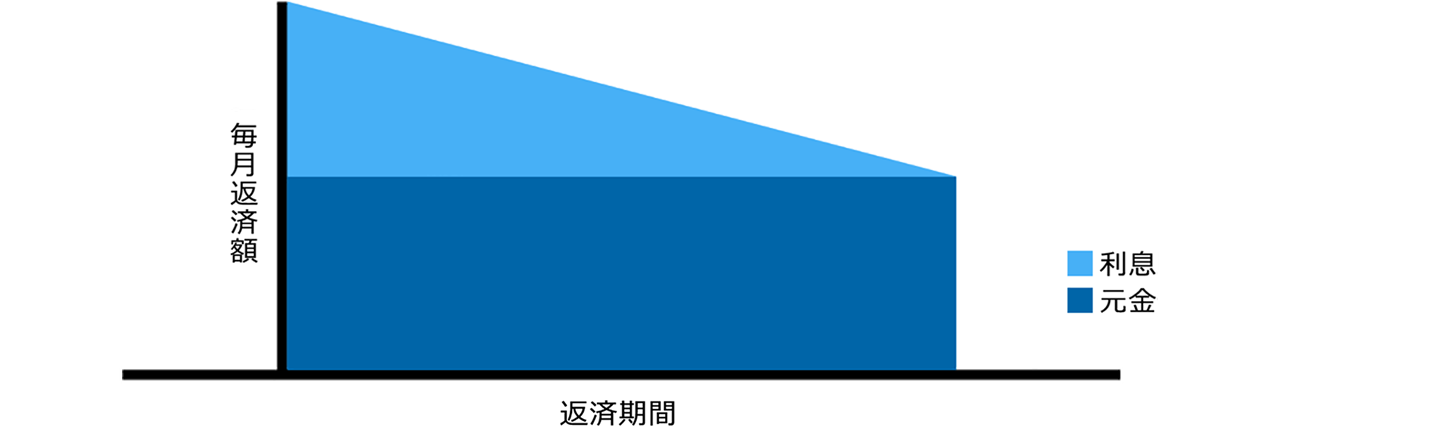

住宅ローンの返済方法

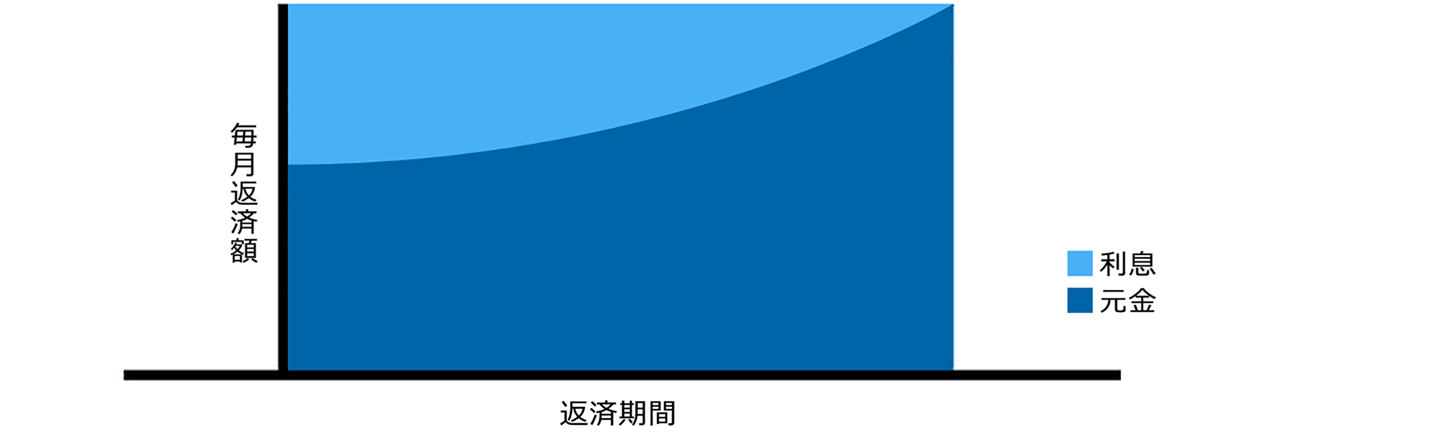

元利均等払い

毎回の返済額(元金と利息の合計額)が一定となる返済方法です。

メリット

返済額が一定なので長期にわたるライフプランが立てやすい。

当初の返済額が元金均等払いと比べて安くなる。

デメリット

元金均等返済よりも総支払額が多くなる。

元金均等払い

毎回返済する元金が一定で、残元金に対する利息を上乗せして支払う返済方法です。

メリット

元利均等返済よりも総支払額が少なくなる。

デメリット

当初の返済額が元利均等払いと比べて高くなる。

ボーナス時加算

毎月の返済分以外に、年2回のボーナス月に一定額を加算して返済することを言います。

多くの金融機関では、借入金額の○割までというように、ボーナス時加算で返済できる割合に制限を設けています。

住宅ローンの流れ

住宅ローンの諸費用

住宅ローンを借りる際には、さまざまな諸費用が必要になってきます。

どのような諸費用が必要になってくるのか、事前に知っておきましょう。

| 印紙代 | 住宅ローンを借りるときに契約書に貼付する費用です。 |

|---|---|

| 融資事務手数料 | 融資を受ける金融機関に支払う事務手続の手数料です。 |

| 抵当権設定登記費用 | 住宅ローンを借入れ、抵当権設定を登記する際にかかる「登録免許税」と司法書士に支払う抵当権設定登記手数料です。 |

| 住宅ローン保証料 | 保証人の代わりに、保証会社に保証を依頼するために支払う費用です。 |

| 団体信用生命保険料 | 返済の途中で加入者が万一、死亡または高度障害状態になった場合に、保険金で住宅ローンの残額が支払われる保険の保険料です。 |

| 火災保険料 | 建物や家財等の財産が、火災や自然災害・盗難等の危険に見舞われたときに、その損害を補償する保険料です。 |

| 地震保険料 | 地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による損害を補償する地震災害専用の保険料です。 |

※上記諸費用については、一般的なものを掲載しています。住宅ローン商品及び物件により異なります。

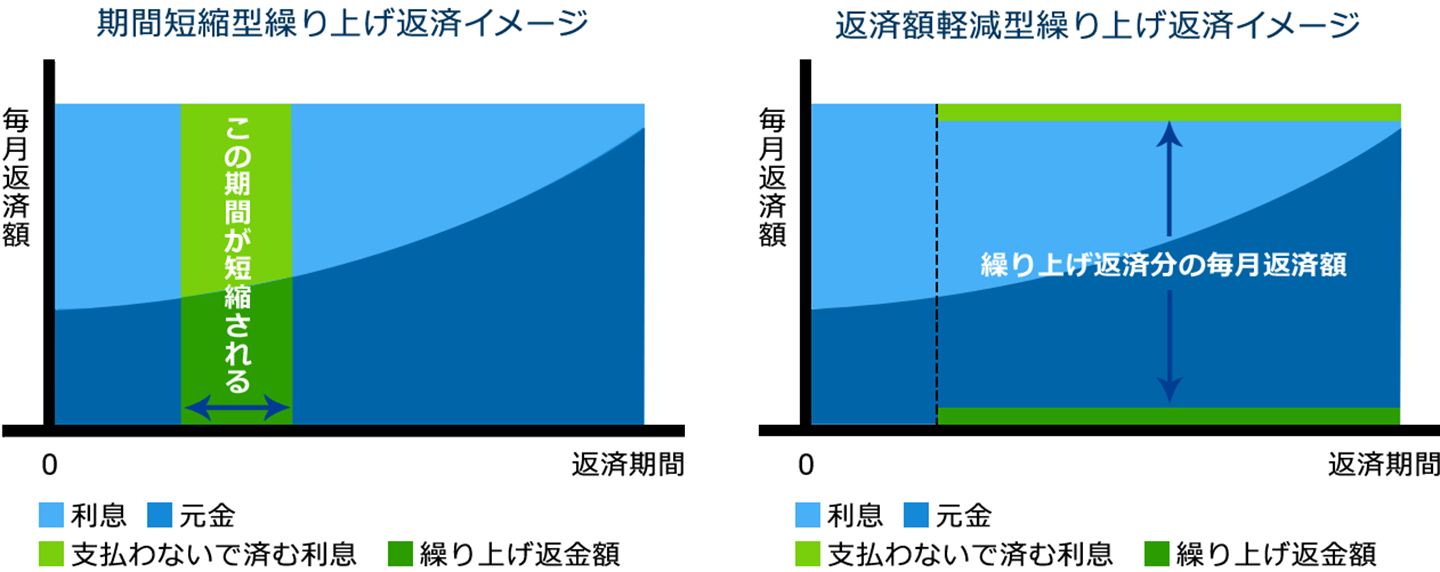

住宅ローンの繰り上げ返済

繰り上げ返済とは、決められた毎月返済額とは別に返済を行うことで、ローン残高を予定より早く減らしていくことです。

繰り上げ返済は住宅ローンの元金返済分を前倒しして返済していくので、早いうちに行うほど利息軽減効果が高くなります。

繰り上げ返済を行う際には、返済期間を短縮するか(期間短縮型)、返済額を軽減するか(返済額軽減型)を選択することができます。

繰り上げ返済には、基本的に取扱金融機関の手数料がかかります。

繰り上げ返済の金額が少額だと、手数料が割高になってきますのでご注意ください。

住宅ローンの借り換え

住宅ローンの借り換えとは、現在返済中の住宅ローンを全額返済し、条件の異なる住宅ローンを新たに借り入れることを言います。

住宅ローンの金利が高い時期に住宅ローンを組まれた場合、低金利の住宅ローンに借り換えることによりローン返済額を大きく減らすことができる可能性があります。

また、返済総額を減額したり、借入期間を短縮する、金利の変動によるリスクを回避するなどのメリットが生まれるかもしれません。

ただし、借り換えの際には、契約書の印紙代や事務取扱い手数料、保証料や登記費用など各種手数料が再度発生します。

借り換えにかかる費用と借り換えによって得する金額を比較し、借り換えを検討するようにしましょう。

借り換えをする際に大切なのは、なぜ借り換えを行うのか目的を明確しておくことです。

繰り上げ返済の金額が少額だと、手数料が割高になってきますのでご注意ください。